炒新是指在新股上市首日进行买入交易,择时卖出,从中赚取收益。炒新这一现象产生和存在的原因不外乎赚钱二字,这也是许多投资者最为关心,最为疑惑的问题。我们不否认,许多上市公司上市之初即表现出卓越的投资价值,在上市首日买入此类新股是一种理性投资行为。然而更多情况下,许多投资者抱着短线炒作心理,在没有进行深入价值判断的情况下就盲目买入新股,并期望能够赚一笔,这是一种非理性行为。那么盲目炒新果然能够赚钱么?带着这一问题,我们回顾炒新的历史,分析了不同历史阶段下,炒新的收益情况。具体计算中,我们选取了四个历史事件作为划分炒新历史的分界点,这四个历史事件或者对A股市场有重大影响,或者对新股发行有重大影响,分别是1996年12月16日,涨跌停板制度实施;2006年12月26日,时任中国证监会主席尚福林宣布股权分置改革基本完成;2009年5月22日,第一轮新股发行改革;2010年8月20日,第二轮新股发行改革。

一、炒新的历史回顾

(一)炒新绝对收益分析

既然炒新的目的是赚钱,那么就必须产生绝对收益,在计算绝对收益时我们假设炒新者均以新股上市首日开盘价买入。研究表明,以上市次日收盘价卖出新股在特定历史时期下曾经能够赚钱,然而之后新股与普通股票相比劣势大于优势,特别需要注意的是,无论在哪个历史时期,新股第10日收益率均为负值。

数据显示,涨跌停板制度实施之后到股权分置改革完成之前上市发行的新股共有924只,上市当日平均上涨0.72%,以次日收盘价卖出,收益率为0.48%,这一历史时期炒新的收益率基本与手续费相当,并不赚钱;股权分置改革完成之后到第一轮新股发行改革之前上市发行的新股共有207只,上市当日平均上涨2.97%,以次日收盘价卖出,收益率为0.23%,这一历史时期新股发行首日上涨幅度较大,但由于当日不能卖出,次日股价回落,导致炒新并不赚钱;第一轮新股发行改革之后到第二轮新股发行改革之前上市发行的新股共有319只,上市当日平均上涨1.55%,以次日收盘价卖出,收益率为0.95%,这一历史时期可谓是炒新的黄金时期,扣除手续费(假设费率为0.3%)后收益率可以达到0.35%,较为可观;第二轮新股发行改革之后到2012年3月19日之间上市发行的新股共有451只,上市当日平均上涨0.29%,以次日收盘价卖出,收益率为-1.42%,这意味着炒新不但不赚钱,反而亏钱。

表1:炒新绝对收益率

|

监管政策 |

政策实施日期 |

上证指数 |

平均收益率(上市首日开盘价买入) |

|

上市当日 |

次日 |

第10日 |

|

涨跌停板制度 |

1996.12.16 |

1000.02 |

0.72% |

0.48% |

-1.24% |

|

股权分置改革 |

2006.12.26 |

2479.73 |

2.97% |

0.23% |

-3.42% |

|

第一轮新股发行改革 |

2009.05.22 |

2597.60 |

1.55% |

0.95% |

-1.93% |

|

第二轮新股发行改革 |

2010.08.20 |

2642.31 |

0.29% |

-1.42% |

-3.68% |

资料来源:Wind资讯 华安证券研究中心

综上所述,炒新的黄金时期是2009年到2010年之间,其形成的历史原因较为复杂,尽管第10日收益率为负,但次日收益率仍然较为可观,因此是一种“跑的快”游戏。随着监管政策的不断完善,我国证券市场的不断成熟,炒新的风险越来越大,第10日收益率从早期的-1.24%下跌至最近的-3.68%。第二轮新股发行改革之后,第10日收益率大幅下降至-3.68%,止损意志不够坚定的投资者容易产生深度套牢,而次日收益率为-1.42%,因此即便“跑得快“的炒新者也不再赚钱,反而亏钱。

(二)炒新相对收益分析

虽然最近监管层对于新股上市首日采取了临时停牌措施防止炒新,但此前相当长一段时间内新股上市首日无涨跌停板限制,这导致新股在上市首日可以被炒到很高的价位,特别是在市场行情较好的时候,个别涨幅较大的新股给投资者产生一种收益很高的假象。一些投资者认为,炒新赚不到钱是因为行情差,行情好的时候赚的多。那么实际情况如何呢?我们排除了市场行情的影响,计算了新股上市后相对大盘的收益率,即相对收益率。计算方法是假设炒新者以新股上市首日开盘价买入,之后以新股涨跌幅减去同期大盘涨跌幅,作为相对收益率。由于相对收益率是收益率跑赢大盘的幅度,因此可以排除市场行情的影响。

从表2中可以看到,炒新相对收益在涨跌停板制度之后,股权分置改革之前为0.2%,在第一轮新股发行改革到第二轮新股发行改革之间为0.19%,能够取得相对收益。需要注意的是第二轮新股发行改革之后,炒新不但不能取得绝对收益,同样也不能取得相对收益,次日卖出相对收益率为-1.47%。从第10日收益率来看无论哪个历史阶段,炒新均远远跑输大盘,这表明炒新与市场行情无关,并不能在行情好的时候取得超额收益。

表2:炒新相对收益率

|

监管政策 |

政策实施日期 |

上证指数 |

相对大盘平均涨跌幅

(以上市首日开盘价买入) |

|

上市当日 |

次日 |

第10日 |

|

涨跌停板制度 |

1996.12.16 |

1000.02 |

0.84% |

0.20% |

-1.85% |

|

股权分置改革 |

2006.12.26 |

2479.73 |

1.96% |

-0.02% |

-3.99% |

|

第一轮新股发行改革 |

2009.5.22 |

2597.60 |

1.82% |

0.19% |

-3.35% |

|

第二轮新股发行改革 |

2010.8.20 |

2642.31 |

0.32% |

-1.47% |

-3.95% |

资料来源:Wind资讯 华安证券研究中心

二、新股为何频频跑输大盘

新股常常跑输大盘,这不是秘密,即便炒新者也没有打算长期持有,而是比谁“跑得快”。现任证监会主席郭树清指出,“过去的两年里,投资者在股票上市首日买入的绝大多数亏钱。因此看来,炒新属于击鼓传花,风险很大”。通过我们之前的分析同样可以发现,新股第十日绝对收益和相对收益均为负值,通俗点来说,新股发行之后的一段时间不但容易亏钱,而且跑不赢大盘。

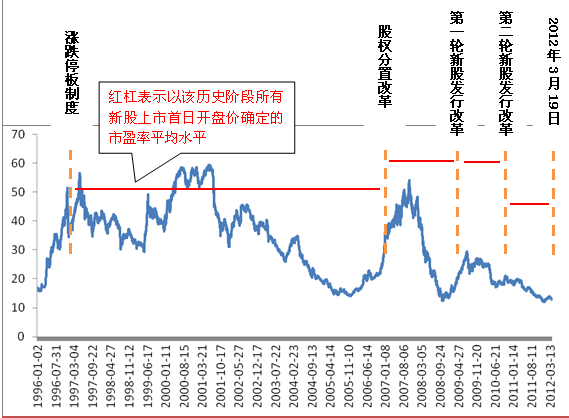

新股频频跑输大盘,其直接原因是新股发行价定价很高,而开盘价往往更高,因此炒新就更加不容易赚到钱。如图1所示,在不同历史阶段,以新股上市首日开盘价确定的平均市盈率均处于高位,新股一开盘即奔历史高点而去,这导致新股一开盘即已偏离其价值,在这种情况下的投资只能算作击鼓传花,少数人侥幸受益,而更广大的投资者却要为此买单。为保护广大投资者自身利益,首先广大投资者要洁身自好,远离盲目炒新等不良投机行为;其次也要求我们的监管层加大打击不良投机行为的力度,以保护广大投资者的利益。

图1:全部A股整体市盈率走势图(TTM法)

资料来源: Wind资讯 华安研究中心

新股开盘价过高,并非由于新股发行定价低,而是由于供需失衡所造成的。由于每天上市的新股有限,导致新股成为“紧俏商品”而受到追捧。相对于规模庞大的市场资金,总股本有限的新股并不能满足市场需求,因此新股供不应求,股价开盘即高高在上,价格严重偏离其实际价值,而由于炒新一族的存在,这种不正常的溢价情况被进一步加剧。

高高在上的开盘价又反过来作用于发行价,由于炒新的存在,市场对于开盘价存在强烈的高开预期,因此这也让参与新股发行询价的机构投资者敢于在询价阶段给出一个远高于新股自身价值的报价,“反正新股只要开盘就赚钱”。由于“价高者得”规则的存在,报价低的机构投资者反而买不到新股,这又进一步促使机构投资者倾向于给出越来越高的报价,使得新股定价越来越高,开盘高开之后即进入估值回归的“漫漫熊途”。

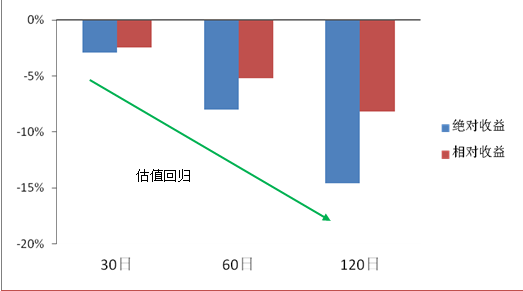

我们分析了2010年8月20日第二轮新股发行改革至2011年11月15日之间上市的385只新股,假设以开盘价买入,分别在其开盘之后30日、60日和120日的收益情况。385只新股平均来看,无论绝对收益还是相对收益,都随着时间流逝而不断下降,这是一个估值回归的过程,由炒新者造成,却要由广大投资者买单。

图2.:新股的“漫漫熊途”

资料来源: Wind资讯 华安研究中心

三、盲目炒新可以休矣

根据以上分析,炒新在当前市场情况下已经不能赚钱,反而容易亏钱,如果说曾经的炒新是高风险高收益,那么当前的炒新是高风险低收益,甚至谈不上收益,炒新平均收益率已经为负。因此,广大投资者应当清醒的认识到这一点,避免助纣为虐,沦为炒新的炮灰,自身也蒙受损失。

除了对投资者个体利益的损害,炒新对整个证券市场的危害也很大。炒新使新股定价远远高于其实际价值,这对“价值决定价格”的投资理念造成了冲击,使得市场笼罩在“炒作”的氛围内,不利于市场形成健康的价值观。证券市场是为实体经济服务的,而不是少数炒作者的乐园。容忍炒作现象,背离价值投资理念的市场,既违背了这一原则,也使得广大投资者在市场中处于不利地位。相比资金集中的少数炒作者,广大投资者由于资金量小,信息不对称,在炒作中处于不利地位,因而更加容易蒙受损失,长此以往,愿意参与证券市场的投资者将越来越少,这对整个证券市场的发展也是不利的。

因此,以“炒新”为代表的各种炒作行为既损害了投资者个人利益,也损害了证券市场整体利益。广大投资者应当充分认识到这一点,并与监管层同心协力,打击“炒新”等不良投机行为,使我们的证券市场更加健康有序的发展。

(华安证券有限公司研究中心 谭丁源)

注:本文获得安徽省证券期货业协会“投资者保护宣传”征文评比二等奖。

|