“Ľ°Ę’™“™

°°°°2021ńÍ3‘¬£¨–Ż≥«ń≥ň«ŃŌĻęňĺłýĺ›◊‘…ŪŌ÷ĽűŅ‚īś°ĘŌķ Řľ∆ĽģĶ»«ťŅŲ◊ŘļŌŅľ¬«£¨‘ŕŌ÷Ľű…Ō÷ū≤Ĺľ”īůŅ‚īś°£“ÚĶ£–ń–Ť«ů∂ŮĽĮ£¨ľŘłŮ≥ŚłŖļůĽō¬š£¨Ķľ÷¬Ō÷ĽűÕ∑īÁĪŠ÷Ķ£¨”ŕ «Ļ“Ļ≥C2109°ĘM2109ļŌ‘ľ£¨¬Ú»Ž–ť÷ĶŅīĶÝ∆ŕ»®£¨Ļ≤∂‘‘ľ10000∂÷”Ů√◊ļÕ11000∂÷∂Ļ∆…ĹÝ––Ő◊∆ŕĪ£÷Ķ°£Ľ™į≤∆ŕĽű»ę≥Ő–≠÷ķ∆ů“ĶĹÝ––∑ÁŌ’∆ņĻņ”Ž ∂Īū£¨ÕÍ…∆Ő◊∆ŕĪ£÷Ķ◊ť÷Įľ‹ĻĻ£¨≤ĘŐŠĻ©∑Ĺįł÷∆∂®°Ę–ßĻŻ∆ņĻņĶ»“ĽŌĶŃ–∑ĢőŮ°£∆ŕ»®≤Ŕ◊ųő™∆ů“ĶŌ÷ĽűŅ‚īśĶńĪŠ÷Ķ—ĻѶՊĻ©ŃňĪ£Ľ§£¨‘Ųľ”Ńň∆ů“ĶĻ‹ņŪĻļŌķĹŕ◊ŗń‹Ń¶£¨Ī£ŃŰŃň”ĮņŻŅ’ľš£¨…ÓĶ√ŅÕĽß»ŌŅ…°£◊ŘļŌ∆ŕ°ĘŌ÷Ľű –≥°ņīŅī£¨∆ů“Ķ”Ů√◊Ōķ ŘĽŮņŻ45830.6‘™£¨∂Ļ∆…‘ÚŅųňū49732‘™°£

∂Ģ°ĘŌÓńŅĪ≥ĺį

°°°°ĹŁńÍņīŇ©≤ķ∆∑ –≥°Ļśń£÷ūĹ•ņ©īů£¨ľ“«›…ķ÷Ū—Ý÷≥––“ĶļÕň«ŃŌ–Ť«ůĶń≤Ľ∂Ōņ©’Ň£¨∆ů“Ķ≥– ‹Ķń –≥°ľŘłŮ≤®∂Į∑ÁŌ’“≤÷ūĹ•‘Ųīů°£∂‘”ŕň«ŃŌ‘≠ŃŌ√≥“◊∆ů“ĶņīňĶ£¨≤ķ“ĶŃī…Ō”őĶńīů∂ĻĹÝŅŕ…ŐļÕ—Ļ’•∆ů“ĶĻķľ ĽĮ≥Ő∂»ĹŌłŖ£¨‘ŕ∂®ľŘ∑Ĺ√ś”–łŁłŖĽį”Ô»®°£∂ÝŌ¬”őĶń√≥“◊∆ů“ĶļÕň«ŃŌ∆ů“Ķ ‹īęÕ≥…ķ≤ķĺ≠”™ń£ ĹĶńŌř÷∆£¨īů∂ŗ“‘÷––°–Õő™÷ų£¨≤ķ∆∑Õ¨÷ –‘ĹŌłŖ£¨ľŘłŮĺļ’ýľ§Ń“£¨«“»Ī∑¶Ōŗ”¶Ķń»ň≤ŇīĘĪłļÕ∆ŕĽűŌŗĻō÷™ ∂£¨ŅĻ∑ÁŌ’ń‹Ń¶∆ęĶÕ°£»ÁĹŮ–Ż≥«ňý‘ŕĶńÕÓńŌĶō«ÝĶń÷÷÷≤°Ę—Ý÷≥”Žň«ŃŌ…ķ≤ķ∆ů“Ķ∂ŗ ż»‘“‘īęÕ≥Ō÷Ľű –≥°≤Ŕ◊ųő™÷ų£¨∂‘∆ŕĽű –≥°‘ň”√∑Ĺ√ś»Ō ∂”–Ōř£¨“≤”–≤Ņ∑÷∆ů“Ķ‘Ý“Ú∂‘∆ŕĽűŃňĹ‚≤Ľ◊„£¨√§ńŅ≤Ŕ◊ųīÝņīŃňŅųňū£¨∂‘∆ŕĽű –≥°īś‘ŕőůĹ‚°£“Úīň»Áļő”––ßņŻ”√∆ŕĽű°Ę∆ŕ»®Ķ»Ĺū»ŕ—‹…ķĻ§ĺŖ ĶŌ÷√≥“◊ń£ Ĺ…żľ∂°Ęő¨≥÷ő»∂® ’“ś «ńŅ«įōĹ–ŤĹ‚ĺŲĶńő Ő‚°£

°°°°–Ż≥«ň«ŃŌĻęňĺ÷ų“™ī” ¬ň«ŃŌ°Ęň«ŃŌ‘≠ŃŌŇķ∑Ę°ĘŃ„ ŘĶ»“ĶőŮ°£”Ů√◊°Ę∂Ļ∆…Ķ»ň«ŃŌ‘≠ŃŌńÍ”™“Ķ∂Ó2-3“ŕ‘™°£∆ů“Ķ“ĶőŮ∑∂őß≤ĽĹŲ‘༙∂ęĶō«Ý£¨ĽĻ—”…žĶĹ…Ōļ£°ĘĹ≠ň’°Ę’„Ĺ≠ļÕļ”ńŌĶō«Ý£¨ļ≠ł«≤ķ“ĶŃī…Ō°Ę÷–°ĘŌ¬”ő°£◊ųő™√≥“◊∆ů“Ķ£¨Ō÷ĽűľŘłŮ∑ÁŌ’ĹŌīů£¨∆ů“Ķ”–“Ľ∂®∆ŕĽűĹĽ“◊ĺ≠—ť°£

°°°°ł√ň«ŃŌĻęňĺ‘≠ŃŌ∂Ļ∆…≤…Ļļ÷ų“™ņī◊‘Ľ™∂ęĶō«Ýłųīů”Õ≥ߣ¨Ľý≤ÓļŌÕ¨’ľ√Ņ‘¬ľ∆Ľģ≤…ĻļŃŅĶń1/3£¨ £Ō¬2/3łýĺ›––«ťļÕŌķ Ř«ťŅŲ“‘°į“ĽŅŕľŘ°Ī–ő Ĺ≤…Ļļ£¨÷ų“™∑ÁŌ’ņī◊‘”ŕĶ„ľŘ ĪĽķļÕĻļŌķĹŕ◊ŗĶńį—ő’°£‘≠ŃŌ”Ů√◊‘Ú÷ų“™Õ®Ļż√≥“◊…Ő≤…Ļļ∂ęĪĪ”Ů√◊£¨∂ÝŅÕĽßĻ©Ľű÷‹∆ŕ“™«ůĹŌłŖ£¨√≥“◊…Ő–Ť“™Ĺ®ŃĘŅ‚īś“‘¬ķ◊„ŅÕĽßňś ĪŐŠŌ÷ĽűĶń“™«ů°£∆ů“Ķ≥£ĪłŅ‚īś”–2000-5000∂÷£¨īś‘ŕŅ‚īśĪŠ÷Ķ∑ÁŌ’°£∆ů“ĶŌ£ÕŻłŁľ”ŃťĽÓĶōņŻ”√∆ŕĽű°Ę∆ŕ»®Ķ»Ĺū»ŕ—‹…ķĻ§ĺŖ ĶŌ÷√≥“◊ń£ Ĺ…żľ∂°Ęő¨≥÷ő»∂® ’“ś°£

»ż°Ę∑ĢőŮ∑Ĺįł”ŽŅ™’ĻĻż≥Ő

1.Ő◊∆ŕĪ£÷Ķ»ęŃų≥Őłķ◊Ŕ∑ĢőŮ

°°°° ‹Ōř”ŕ»ňѶ°ĘőÔѶ°Ę≤∆ѶĶńĻśń£÷∆‘ľ£¨∆ů“Ķĺ≠”™ń£ Ĺ»‘ĹŌő™īęÕ≥£¨◊ť÷Įľ‹ĻĻŌŗ∂‘Ī‚∆ĹĽĮ°£»Ī…ŔÕÍ’ŻĶńŐ◊∆ŕĪ£÷ĶĺŲ≤ŖļÕ∑ÁŅō≤Ņ√Ň£¨–Ť“™∆ŕĽűĻęňĺŐŠĻ©łŁ∂ŗĶń°į∂®÷∆∑ĢőŮ°Ī°£Ľ™į≤∆ŕĽű‘ŕ«į∆ŕ£¨–≠÷ķ∆ů“ĶĹÝ––∑ÁŌ’∆ņĻņ”Ž ∂Īū£¨įÔ÷ķ∆ů“ĶÕÍ…∆Ő◊Ī£◊ť÷Įľ‹ĻĻ£¨≤Ęő™Ōŗ”¶»ň‘ĪŐŠĻ©∆ŕ»®ŌŗĻō÷™ ∂Ňŗ—Ķ£Ľ‘ň––∆ŕľš≥÷–ÝŐŠĻ©∑ÁŌ’Ļ‹ņŪĻňő ∑ĢőŮ£¨Õ∂◊ ◊…—Į≤Ņ∂®∆ŕĽÚ≤Ľ∂®∆ŕŌÚ∆ů“ĶŐŠĻ©—–ĺŅĪ®łśľįŌŗ”¶ĶńŐ◊∆ŕĪ£÷Ķ∑Ĺįł£¨∆ů“ĶĹŠļŌ◊‘…Ū––«ť—–Ň–◊Ų≥ŲŐ◊Ī£ĺŲ≤Ŗ£ĽĺŖŐŚ Ķ ©Ļż≥Ő÷–£¨∆ů“Ķľŗ∂Ĺ≤Ņ√Ň≥ŐĹÝ––∑ÁŌ’į—Ņō£¨ĹĽ“◊Ō¬Ķ•»ň‘Ī—ŌłŮ÷ī––Ő◊Ī£∑Ĺįł°£‘ŕīň∆ŕľš£¨Ľ™į≤∆ŕĽűŌŗĻō≤Ņ√Ň‘ŕŐ◊∆ŕĪ£÷ĶĽŠľ∆ ĶőŮ°ĘŐ◊Ī£–ßĻŻ∆ņĻņ…ŌŐŠĻ©ŃňįÔ÷ķ°£

2.Ő◊∆ŕĪ£÷Ķ∑Ĺįł…Ťľ∆

£®1£©”Ů√◊Ő◊∆ŕĪ£÷Ķ∑Ĺįł…Ťľ∆

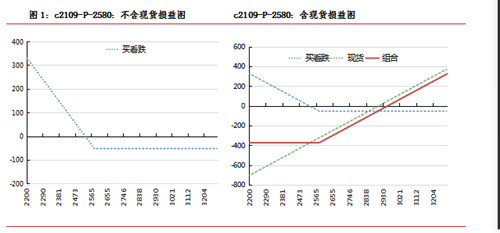

°°°°4‘¬£¨∆ů“Ķ»Ōő™ĶĪ«įŅ‚īśń—“‘¬ķ◊„őīņīľłłŲ‘¬ĶńŌķ ŘŃŅ£¨–Ť“™‘ŕŌ÷Ľű…Ō÷ū≤ĹĹ®ŃĘŅ‚īś°£≤ĽĻżŅľ¬«ĶĹńÍ≥ű≤Ņ∑÷Ķō«Ý°į∑«÷ř÷ŪőŃ°Ī‘Ŕ∂»¬Ż—”£¨”÷Ķ£–ń–Ť«ů∂ŮĽĮ∂‘ľŘłŮ‘ž≥…∂Ő∆ŕ≥ŚĽų£¨ ĻĶ√Ņ‚īśĪŠ÷Ķ°£ő™Ńň‘ŕ∂‘≥Ś∑ÁŌ’ Ī£¨Ī£Ń۾س٫Ī‘ŕ…Ō’«Ņ…ń‹ĽŮĶ√Ķń ’“ś£¨∆ů“Ķ≥Ę ‘–‘¬Ú»ŽŅīĶÝ∆ŕ»®ĹÝ––∑ÁŌ’∂‘≥Ś£¨“‘C2109ő™ĪÍĶńĶńŌŗĻō∆ŕ»®ļŌ‘ľĹÝ––Ňš÷√°£‘ŕ’‚÷÷Ī£÷Ķ≤Ŗ¬‘Ō¬£¨∆ů“ĶŌŗĶĪ”ŕł∂≥Ų–°∂Ó≥…Īĺ£¨ĻśĪ‹Ńň”Ů√◊ľŘłŮīů∑ýŌ¬ĶÝ ĪŅ‚īśĪŠ÷ĶĶń∑ÁŌ’£¨ľŘłŮ…Ō’« Ī£¨∆ů“ĶĽĻń‹Ī£ŃŰŌ÷Ľű –≥°…ŌŌķ Ř ’“ś°£

£®2£©∂Ļ∆…Ő◊∆ŕĪ£÷Ķ∑Ĺįł…Ťľ∆

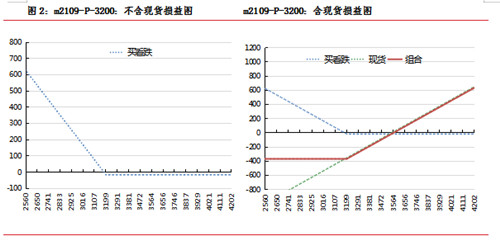

°°°° ‹ĹÝŅŕ≥…ĪĺļÕ–Ť«ůĽ÷łīĹŕ◊ŗ”įŌž£¨2021ńÍĻķńŕ∂Ļ∆…’ŻŐŚ≤®∂Įľ”ĺÁ£¨∂‘”ŕ∂Ļ∆…ŌŗĻō∆ů“ĶņīňĶ∂ľ «—ŌĺĢĶńŐŰ’Ĺ°£4‘¬£¨–Ż≥«ň«ŃŌĻęňĺłýĺ›őīņīŌķ Řľ∆ĽģĶ»«ťŅŲ◊ŘļŌŅľ¬«£¨Ĺę«į∆ŕ«©∂©ĶńĽý≤ÓļŌÕ¨ĹÝ––Ķ„ľŘ°£ő™ŃňĻśĪ‹∂Ļ∆…ľŘłŮŌ¬ĶÝ°ĘĶ„ľŘÕ∑īÁĪŠ÷ĶĶń∑ÁŌ’£¨∆ů“Ķ“‘Ļ“Ļ≥M2109Ķń∆ŕ»®ļŌ‘ľő™Ő◊Ī£Ļ§ĺŖ£¨¬Ú»ŽŅīĶÝ∆ŕ»®ĹÝ––Ő◊∆ŕĪ£÷Ķ°£‘ŕļŌ‘ľ—°‘Ů…Ō£¨ł√Ļęňĺ—°‘٬ڻŽ–ť÷ĶŅīĶÝ∆ŕ»®ĹÝ––Ő◊∆ŕĪ£÷Ķ°£ňš»ĽĪ£Ľ§÷–”–“Ľ∂®≥®Ņŕ£¨ĶęĪ£÷Ķ≥…ĪĺĹŌĶÕ£¨ ļŌŌ÷ĹūŃųĹŌ…ŔĶń∆ů“Ķ£¨ľ”…Ō«į∆ŕĽý≤Ó¬Ú»ŽľŘłŮĹŌĶÕ£¨»‘”–“Ľ∂®”ĮņŻŅ’ľš°£

3.įłņż≥…–ß

(1)”Ů√◊£ļŌ÷ĽűīůŃŅ≤ĻŅ‚£¨¬Ú»ŽŅīĶÝ∆ŕ»®ĻśĪ‹Ņ‚īśĪŠ÷Ķ∑ÁŌ’

°°°°¬Ú»ŽŅīĶÝ∆ŕ»®Ő◊∆ŕĪ£÷Ķ£¨÷ľ‘ŕĻ‹ņŪ”Ů√◊’‚“Ľ÷ō“™ň«ŃŌ‘≠ŃŌŅ‚īśĪŠ÷ĶĶń∑ÁŌ’°£‘༙į≤∆ŕĽűĶń–≠÷ķŌ¬£¨–Ż≥«ň«ŃŌĻęňĺ∂‘ľŘłŮĹÝ––ŃňĹŌő™◊ľ»∑‘§∆ŕ£¨Ō÷ĽűĻļŌķĹŕ◊ŗį—ŅōŃľļ√£¨Ľý≤ÓĪš∂Į∑ĹŌÚ“≤∂‘∆ů“ĶŐ◊Ī£ĹŌő™”–ņŻ°£ŌÓńŅĻ≤∂‘‘ľ10000∂÷”Ů√◊ĹÝ––Ő◊∆ŕĪ£÷Ķ£¨◊ Ĺū’ľ”√ĹŌ…Ŕ£¨◊‹÷ß≥Ų»®ņŻĹū243900‘™£¨∆Ĺ≤÷ļůňš»Ľ≥°ńŕ∆ŕ»®Ņųňū30025‘™£¨Ķę”Ů√◊Ō÷ĽűŌķ ŘĽŮņŻ77100‘™°£Õ®Ļż∆ŕ»®≤Ŕ◊ųő»∂®Ńň∆ů“ĶĶń…ķ≤ķĺ≠”™£¨ő™∆ů“ĶŌ÷ĽűŅ‚īśĶńĪŠ÷Ķ—ĻѶՊĻ©ŃňĪ£Ľ§£¨‘Ų«ŅŃň∆ů“Ķ≤…Ļļ–Ň–ń£¨≤Ŕ◊ųľÚĶ•“◊––£¨Ī£Ľ§»ę√ś£¨“≤Ī£ŃŰŃň”ĮņŻŅ’ľš°£◊ŘļŌ∆ŕĽűļÕŌ÷Ľű –≥°ņīŅī£¨∆ů“ĶĻ≤ĽŮņŻ45830.6‘™°£

(2)∂Ļ∆…£ļĽý≤Ó≤…Ļļń£ Ĺ£¨¬Ú»ŽŅīĶÝ∆ŕ»®Ī£Ľ§Ķ„ľŘÕ∑īÁ

°°°°∆ů“Ķ≥űīő≤ő”Ž∆໮ż“◊£¨ŅīĶÝ∆ŕ»®≤Ŕ◊ųľÚĶ•£¨∑ÁŌ’Ņ…Ņō°£2021ńÍ4‘¬÷Ń6‘¬£¨∂Ļ∆…ľŘłŮĺ≠ņķŃňīů∑ý…Ō’«∂Ýļů’ūĶīĽō¬šĶńłŖ≤®∂Į––«ť£¨ő™Ī£÷§◊ ĹūŃų∂ĮļÕŅÕĽßĻōŌĶő¨≥÷£¨‘ŕľŘłŮŌÚ≤ĽņŻ∑ĹŌÚĪš∂Į Ī£¨∆ů“Ķ“≤”–Ō÷ĽűŌķ Ř––ő™∑Ę…ķ£¨≤Ę‘ŕľŘłŮīů∑ýŌ¬ĶÝ Ī£¨ő™ľ”ňŔŌķ Ř£¨∆ů“ĶĹÝ––Ńň–°∑ý»√ņŻ£¨Ō÷Ľű∂ňņŘľ∆Ņųňū70000‘™°£Õ¨ Ī£¨∆ů“ĶÕ®Ļż¬Ú»Ž–ť÷ĶŅīĶÝ∆ŕ»®Ķń≤Ŕ◊ųņīĹĶĶÕ“—Ķ„ľŘĶńŌ÷ĽűÕ∑īÁĪŠ÷Ķ∑ÁŌ’£¨≤Ęłýĺ›Ōķ ŘļÕ≤ĻŅ‚ĹÝ∂»Ķų’ŻŐ◊Ī£≤÷őĽ£¨Ļ≤∂‘11000∂÷∂Ļ∆…ĹÝ––Ő◊∆ŕĪ£÷Ķ£¨◊ Ĺū’ľ”√ĹŌ…Ŕ£¨◊‹÷ß≥Ų»®ņŻĹū153070‘™£¨∆Ĺ≤÷ļů≥°ńŕ∆ŕ»®”ĮņŻ22550°£–ť÷ĶŅīĶÝ∆ŕ»®ő™∆ů“ĶŌ÷ĽűĶńĪŠ÷Ķ—ĻѶՊĻ©ŃňĪ£Ľ§£¨≤Ņ∑÷√÷≤ĻŃňŌ÷Ľű∂ňĶńňū ß°£◊ŘļŌ∆ŕ°ĘŌ÷Ľű –≥°ņīŅī£¨∆ů“ĶĻ≤Ņųňū49732‘™°£

ňń°ĘŌÓńŅ◊‹ĹŠ

°°°°–Ż≥«ň«ŃŌĻęňĺ‘ŕĺ≠”™÷–≥š∑÷ņŻ”√∆ŕĽűĻ§ĺŖĹÝ––∑ÁŌ’∂‘≥Ś£¨“≤÷ūĹ•Ĺę»’≥£ĻļŌķ”Ž∆ŕĽűŐ◊∆ŕĪ£÷ĶĹŠļŌņīĪ£’Ō∆ů“Ķĺ≠”™ő»∂®–‘°£Īĺīő≥Ę ‘–‘ Ļ”√≥°ńŕ∆ŕ»®Ļ§ĺŖĹÝ––Ī£÷Ķ£¨»°Ķ√ŃňŃľļ√–ßĻŻ£ļ

°°°°(1)ňś◊ŇĻķńŕŇ©≤ķ∆∑Ļķľ ĽĮ≥Ő∂»‘Ĺņī‘ĹłŖ£¨ľŘłŮ≤®∂Įľ”īů£¨“≤∂‘∆ů“Ķ––«ť—–Ň–ļÕ∑ÁŌ’Ņō÷∆”–ŃňłŁłŖ“™«ů°£√≥“◊∆ů“ĶŌŽ‘ŕ≤ķ“ĶŃī÷–”–“ĽŌĮ÷ģĶō£¨Īō–ŽłŁļ√Ķń Ļ”√Ĺū»ŕĻ§ĺŖ£¨»Á∆ŕ»®’‚÷÷łŁľ”ŃťĽÓĶń∑ÁŌ’Ļ‹ņŪĻ§ĺŖ°£īňīő≥°ńŕ∆ŕ»®Ķń≥…Ļ¶≥Ę ‘»√∆ů“Ķ≥ĘĶĹŃňŐūÕ∑£¨ő™∆ů“Ķőīņī…ķ≤ķĺ≠”™÷–∑ÁŌ’ĻśĪ‹“ż»ŽŃň–¬ĶńĻ§ĺŖ°£

°°°°(2)––“ĶŃķÕ∑∆ů“ĶĶńĺ≠”™∑ÁŌ’Ļ‹ņŪ–Ť«ůÕýÕýĺŖ”–∆’ĪťīķĪŪ“‚“Ś£¨–Ż≥«ň«ŃŌĻęňĺ◊ųő™į≤Ľ’Ķō«ÝĻśń£ ż“Ľ ż∂ĢĶńň«ŃŌ‘≠ŃŌ√≥“◊∆ů“Ķ£¨īňīő≥…Ļ¶≥Ę ‘Ĺū»ŕ—‹…ķĻ§ĺŖĶń∑ÁŌ’Ļ‹ņŪ£¨Ņ…“‘∆ūĶĹ ĺ∑∂◊ų”√£¨ŐŠ…ż––“Ķ÷–∆ů“ĶĶń∑ÁŌ’Ļ‹ņŪ“‚ ∂°£”–ÕŻ‘ŕőīņīīÝ∂Į––“Ķ…ŌŌ¬”őľ”īů∆ŕĽű°Ę∆ŕ»®≤ő”Ž£¨∂‘ÕÓńŌĶō«Ý£¨ńň÷ŃĽ™∂ęĶō«ÝĶń√≥“◊∆ů“ĶļÕň«ŃŌ∆ů“ĶīÝņīĽżľęĶń”įŌž°£

°°°°(3)ŌŗĪ»”ŕ∆ŕĽű£¨∆ŕ»®ĺŖ”–◊ Ĺū Ļ”√–߬ łŁłŖ£¨≤Ŗ¬‘—°‘ŮłŁľ”ŃťĽÓĶńŐōĶ„°£łýĺ›∆ů“ĶĶń≥…ĪĺŅō÷∆–Ť«ůļÕ√≥“◊Ńų£¨∆ů“ĶŅ…“‘łýĺ›◊‘…Ū∂‘––«ťĶńŇ–∂Ō—°‘ŮļŌ Ķń––»®ľŘ£¨≤Ę«“Ņ…“‘—°‘ŮĶĹ∆ŕ––»®£¨“≤Ņ…“‘‘ŕ”–ņŻľŘőĽ…Ō£¨—°‘ŮŐŠ«į∂ŗīő≤Ņ∑÷∆Ĺ≤÷£¨∆•Ňš∆ů“ĶĶń≤…ĻļļÕŌķ Ř ĪľšĶ„°£«“◊ųő™∆ŕ»®¬Ú∑Ĺ£¨≤Ľ÷ßł∂Ī£÷§Ĺū£¨÷Ľ–Ť…ŔŃŅł∂≥Ų»®ņŻĹū£¨Ņ…“‘īůīůŐŠłŖĹĽ“◊’ŖĶń◊ ĹūņŻ”√¬ °£īňÕ‚£¨∆ŕ»®»›īŪŅ’ľšłŖ£¨∆ŕ»®¬Ú∑Ĺ÷ß≥Ų»®ņŻĹūļů£¨ňū ßŌŗ∂‘Ņ…Ņō£¨∆ŕ»®ĶńŐ◊∆ŕĪ£÷ĶĺŖ”–∑«ŌŖ–‘ňū“śĹŠĻĻ£¨ ĻĶ√∆š‘ŕ––«ť≥ŲŌ÷≤ĽņŻ≤®∂Į Ī£¨»‘Ņ…Ī£÷§Ō÷Ľű∂ňĶńĽŮņŻ°£

°°°°ő™ŃňłŁļ√ĶōĻśĪ‹ľŘłŮ∑ÁŌ’£¨Ī£≥÷ő»∂®ĺ≠”™£¨őīņī–Ż≥«ň«ŃŌĻęňĺĹꔎĽ™į≤∆ŕĽűłŁĹŰ√‹ļŌ◊ų£¨Õ®Ļż—ßŌį£¨∑ŠłĽ∂‘∆ŕ»®Ķń»Ō÷™£¨łŁļ√ĶōŃňĹ‚∆ŕ»®°Ę”¶”√∆ŕ»®°£ľ”«Ņ÷∆∂»Ĺ®…ŤļÕ»ň≤ŇŇŗ—Ý£¨ŐŠ…ż∆ů“ĶŌŗĻō»ň‘Ī»Ō÷™∑ÁŌ’°Ę∑÷őŲ∑ÁŌ’°Ęī¶÷√∑ÁŌ’Ķńń‹Ń¶ňģ∆Ĺ°£ĹÝ“Ľ≤Ĺ≥Ę ‘ĹęĹū»ŕ—‹…ķĻ§ĺŖ”Ž Ķľ ĺ≠”™ŌŗĹŠļŌ£¨īÝ∂Į≤ķ“ĶŃī…ŌŌ¬”ő∆ů“ĶĻ≤Õ¨∑Ę’Ļ°£

őŚ°Ę◊‹ĹŠ”ŽĹ®“ť

1.”ŲĶĹĶńņßń—

°°°°(1)∆ŕ»®ļŌ‘ľŃų∂Į–‘≤Ľ◊„°£ńŅ«į∑«÷ųѶļŌ‘ľ∂‘”¶Ķń∆ŕ»®ļÕ…Ó∂»–ť÷Ķ∆ŕ»®ĶńŃų∂Į–‘∂ľŌŗ∂‘ĹŌ≤Ó£¨‘ŕŌÓńŅ‘ň––≥ű∆ŕ£¨∆ů“Ķ‘ÝŅľ¬«Ĺ®ŃĘ–‹ –ľŘ≤Ó∆ŕ»®◊ťļŌņīľű…Ŕ»®ņŻĹū÷ß≥Ų£¨Ķę“ÚĶ£–ń…Ó∂»–ť÷Ķ∆ŕ»®Ńų∂Į–‘ĹŌ≤Ó£¨‘ŕ––«ťīů∑ý≤®∂Į Ī≤Ľń‹ľį Ī∆Ĺ≤÷£¨◊Ó÷’÷Ľ Ļ”√ŃňĶ•ĪŖ¬Ú»ŽŅīĶÝ∆ŕ»®Ķń≤Ŗ¬‘°£

°°°°(2)Ő◊Ī£∆ŕľš≥ŲŌ÷Ľý≤Ó≤®∂ĮĹŌīůĶń«ťŅŲ°£“Úő™ň«ŃŌ∆ů“Ķ≥÷”–ĶńŌ÷Ľű£¨∂Ý∆ŕ»®ĶńĪÍĶń «∆ŕĽűļŌ‘ľ£¨∆ŕĽű”ŽŌ÷Ľű÷ģľšĶńīś‘ŕĶńĽý≤Ó∑ÁŌ’ «őř∑®ĽōĪ‹Ķń“Úňō£¨łÝ∆ů“ĶĶńŐ◊∆ŕĪ£÷Ķ–ßĻŻīÝņī“Ľ∂®”įŌž°£

°°°°(3)∆ů“Ķ¬Ú»Ž–ť÷ĶŅīĶÝ∆ŕ»®ĹÝ––Ī£÷Ķ£¨DeltaĺÝ∂‘÷ĶŌŗ∂‘ĹŌ–°£¨“Úīňľī ĻĪÍĶńľŘłŮŌÚ”–ņŻ∑ĹŌÚĪš∂Į£¨Ķę∆ŕ»®Õ∑īÁĶń‘Ų÷ĶňŔ∂»»ī≤ĽŐę√ųŌ‘°£»ÁĻŻįīĻŐ∂®Ī»ņżĹÝ––Ő◊∆ŕĪ£÷Ķ£¨≤Ľń‹ÕÍ»ęł≤ł«Ō÷ĽűĪŠ÷ĶĶń∑ÁŌ’°£∂Ý»ÁĻŻįīDelta÷––‘‘≠‘ÚĹÝ––∂ĮŐ¨∂‘≥Ś£¨‘Ú‘ŕ––«ťīů∑ý≤®∂Į Ī∆ŕ£¨Ķų≤÷ń—∂»Ĺęľ”īů°£∂‘”ŕ≥űīőĹÝ––≥°ńŕĹĽ“◊Ķń–Ż≥«ň«ŃŌĻęňĺņīňĶ£¨»Ī…Ŕ◊®“ĶĶńĹĽ“◊ļÕ∑ÁŅō»ň‘ĪņīÕÍ≥…∂‘≥Ś≤Ŕ◊ų°£

2.ňľŅľļÕĹ®“ť

°°°°≤ķ“Ķ∆ů“ĶĹŁŃĹńÍ‘Ĺņī‘Ĺ∂ŗĶń≤ő”ŽĹÝ∆ŕĽű°Ę∆ŕ»® –≥°ĹÝ––Ő◊∆ŕĪ£÷ĶĻśĪ‹∑ÁŌ’£¨Ķęļ‹∂ŗ∆ů“Ķ∂‘Ő◊∆ŕĪ£÷ĶĶńņŪĹ‚ĹŌő™īęÕ≥°£»Á–Ż≥«ň«ŃŌĻęňĺ’‚ņŗ√≥“◊∆ů“Ķ£¨∆šŌ÷Ľű¬Ú¬Ű∑Ĺ ĹļÕĹŠň„∑Ĺ ĹĪĺ…ŪĺÕ”–∂ŗ÷÷ņŗ–Õ£¨”Ž…ŌŌ¬”őĶń≤…ĻļļÕŌķ Řń£ Ĺ£¨ľ»”–īęÕ≥Ķń°į“ĽŅŕľŘ°Ī£¨“≤”–°įĽý≤Ó+Ķ„ľŘ°Ī£¨Ņ…“‘Ō»ŐŠĽűļůĹŠŅÓ£¨“≤Ņ…“‘Ō»«©∂©‘∂∆ŕļŌÕ¨ňÝ∂®ľŘłŮ°£‘ŕ≤ĽÕ¨ĶńĻļŌķ∑Ĺ ĹŌ¬£¨∆ů“Ķ√śŃŔĶń∑ÁŌ’≥®Ņŕņŗ–Õ“≤≤Ľĺ°ŌŗÕ¨£¨∂Ý∆ů“Ķ◊‘…Ū»Ī∑¶◊®“Ķ–‘Ķń»ň≤Ň£¨∂‘∆ŕĽű –≥°Ķń»Ō ∂≤ĽĻĽ≥š∑÷£¨īęÕ≥Ō÷Ľűňľő¨ĹŌ÷ō£¨īÓĹ®◊®“ĶĶń∆ŕĽűÕŇ∂”∑— Ī∑—Ѷ°£∂Ý∂‘”ŕ√≥“◊∆ů“ĶņīňĶ£¨≤…Ļļ°ĘŌķ ŘĶńĺŲ≤ŖÕýÕýĪš∂Įļ‹Ņž£¨∂‘”ŕŐ◊Ī£Õ∑īÁĶńį—ŅōļÕ∑Ĺįł÷ī––”–ĹŌłŖĶń“™«ů°£

°°°°∆ů“Ķ∆»«––Ť“™Ķń ««–ļŌ∆š Ķľ …ķ≤ķ◊īŅŲĶń∑ÁŌ’Ļ‹ņŪ∑Ĺįł°£őīņīĽ™į≤∆ŕĽű‘ŕ∑ĢőŮ∆ů“Ķ Ī£¨≤ĽĹŲ“™ŌÚ∆ů“Ķ–ŻīęĹť…‹≥°ńŕ∆ŕ»®ĽÚ∆šňŻ—‹…ķĻ§ĺŖ£¨łŁ÷ō“™Ķń «ĹŐĽŠ∆ů“Ķ»ÁļőņŻ”√’‚–©Ļ§ĺŖ°£“™‘ŕ≥š∑÷Ķų—–∆ů“Ķ Ķľ «ťŅŲ£¨◊•◊°∆ů“Ķ∑ÁŌ’Ļ‹ņŪÕīĶ„ĶńĽýī°…Ō£¨ő™∆ů“ĶĹ®ŃĘĻ‹ņŪ –≥°∑ÁŌ’Ķń≤Ŗ¬‘£¨ŐŠĻ©∑ŻļŌ∆š“™«ůĶń∑Ĺįł£¨ī”∂Ý≥š∑÷∑ĘĽ”∆ŕĽű –≥°∑ĢőŮ ĶŐŚĺ≠ľ√ĶńĻ¶ń‹£¨įÔ÷ķ∆ů“ĶŐŠłŖĶ÷”ý –≥°∑ÁŌ’Ķńń‹Ń¶°£

|